iDeCo(イデコ)とは

ここがポイント

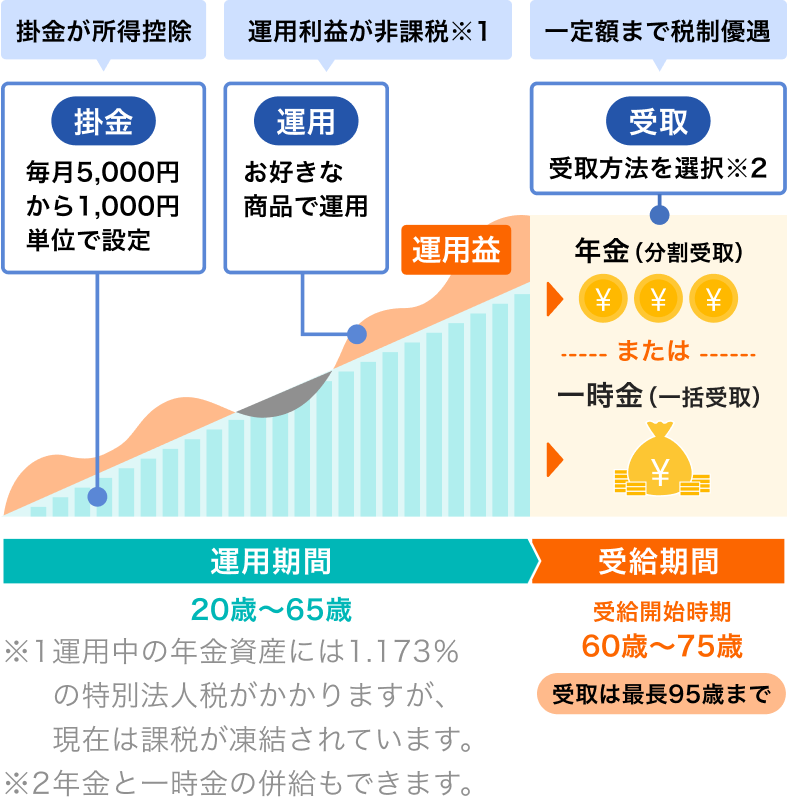

iDeCoとは公的年金にプラスして給付が受けられる年金制度

毎月の運用金額(掛金)をつみたて、自分が選んだ商品で運用

積立時・運用時・受取時にさまざまな税制優遇が受けられる

iDeCo(イデコ)とは?

iDeCo(イデコ)は国民年金や厚生年金などの公的年金にプラスして老後の資金づくりを目的とする年金制度です。

自分で決めた運用金額(掛金)を払い、預金や投資信託など自分が選んだ商品で運用します。

原則60歳以降に年金または一時金で受け取ります(受取額はつみたて金と運用損益の合計ですので、運用成果に応じて変動します)。

毎月のつみたてた掛金は、全額が所得控除の対象となり、運用時の運用益はすべて非課税で、受取時も一定額まで税制優遇が受けられるなど、さまざまな税制メリットがあります。

拠出する掛金の限度額(毎月のつみたて額の限度額)は各被保険者種別、企業年金制度の加入状況等により異なります。

加入資格や掛金について詳しく見る

加入資格や掛金について詳しく見る

そもそもiDeCo(イデコ)って必要?

日本の年金制度

日本の公的年金制度は、20歳以上60歳未満のすべての方が加入する国民年金(基礎年金)と、会社員・公務員の方が加入する厚生年金保険の2階建て構造です。

会社員・公務員の方は、2つの年金制度に加入します。

老後のお金、公的年金だけで足りる?

老後の生活費はいくら必要で、公的年金ではいくらもらえるのでしょうか?

世帯主が65歳以上の夫婦世帯における毎月の支出・収入額※

25万959円

食費、住居費、光熱費など生活を維持するために

必要な支出(消費支出)

税・社会保険料など

(非消費支出)

21万3,042円

公的年金などの

社会保障給付

その他の収入

毎月3万7,916円の赤字に

総務省統計局の2023年「家計調査報告(家計収支編)」(二人以上の世帯のうち65歳以上の無職世帯の家計収支)より

ゆとりある老後生活を送るためには、定年後も働いて収入を得る、NISAやiDeCoなどを活用して定年までに十分な貯蓄を用意しておくなど、公的年金以外の収入を考える必要があります。

iDeCo(イデコ)に加入すると

iDeCoの資産は60歳まで原則として引き出せない代わりに税制優遇が非常に大きいため、老後の資産形成にメリットがたくさんあります。

わかりやすいパンフレットもご用意しています。

PayPay証券のiDeCoガイドiDeCoとNISAの違い

iDeCo・NISAどちらの制度も利益が非課税という大きな特長があるため資産形成をする際には上手に活用したい制度です。

iDeCoとNISAのどちらから取り組むべきかはご自身の状況によって異なるため、ライフプランと照らし合わせて資産形成をはじめましょう。

iDeCoとNISAの違いについて詳しく見るiDeCoに関するご留意事項

-

原則、60歳まで途中のお引き出し、脱退はできません。

-

運用商品はご自身でご選択いただきます。運用の結果によっては、損失が生じる可能性があります。

-

加入から受け取りが終了するまでの間、所定の手数料がかかります。

-

60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。また、通算加入者等期間を有しない60歳以上の方が加入した場合、加入から5年後以降の受け取り開始となります。

-

運用商品の配分指定をされなかった場合、毎月の掛金や移換される資産は、所定の期間経過後、全額投資信託の「投資のソムリエ<DC年金>」で運用されます。インターネットやコールセンターで運用商品の見直しが可能です。

-

積み立てられた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

-

退職などに伴い企業型確定拠出年金の加入資格を喪失した方は、6ヶ月以内にお手続きください。

-

「PayPay証券のiDeCo」は、みずほ銀行の委託によりPayPay証券が取り扱う、個人型確定拠出年金プランです。

-

このウェブサイトは、金融ソリューションに関する情報提供を目的として作成したものです。記載内容は、PayPay証券が信頼できると判断した各種データに基づき作成していますが、その正確性、確実性を保証するものではありません。

-

本資料は発行時点の法令に基づいて作成しています。今後の法令等の改正および商品内容の見直しにより変更になる可能性がありますのでご留意ください。(2024年12月時点)