NISAの魅力・制度概要

ここがポイント

本来投資で得られた利益にかかる約20%の税金が無期限でかからない

つみたて投資枠と成長投資枠の2つの枠が併用可能、つみたて購入はどちらの枠でも利用可能

年間で360万円、生涯で1,800万円まで非課税で投資ができる

NISAとは?

NISAは投資で得た利益が非課税になる

みなさまの資産形成を国が応援する制度

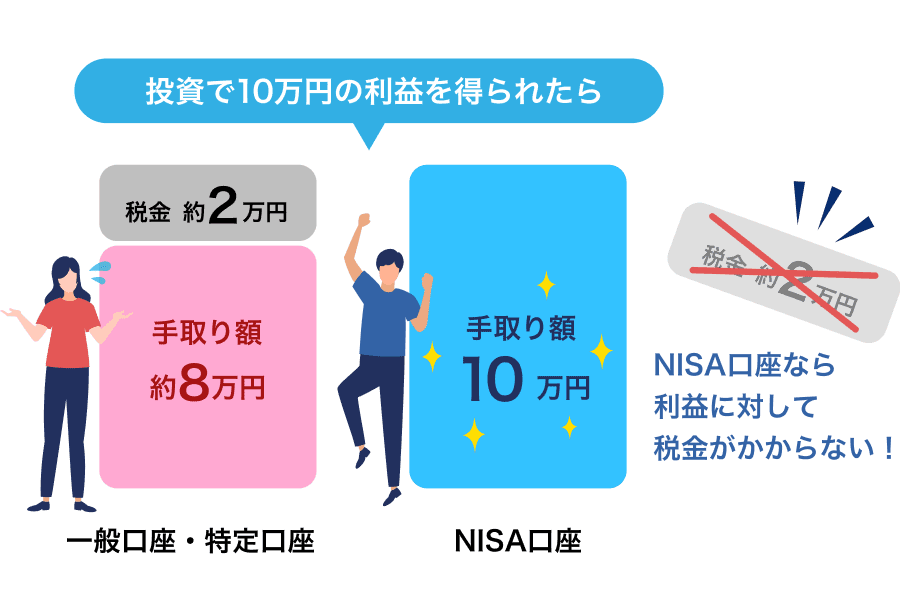

通常、株式や投資信託などの金融商品に投資をして、値上がり益や配当金・分配金等を受け取った場合、20.315%の税金がかかります。

しかし、「NISA(ニーサ)口座」で資産運用をした場合、値上がり益や配当金・分配金等は無期限で税金がかかりません。

NISA口座で買い付けた上場株式の配当金を非課税とするためには、証券会社で配当金を受け取る(株式数比例配分方式にする)必要がございます。

日本にお住まいの18歳以上(当年1月1日時点)の方ならどなたでもNISA口座は開設できます。

ただし、1人につき1つの金融機関でしか開設できません。

すでにほかの金融機関でNISA口座をお持ちの方でPayPay証券のNISA口座を開設したい場合は金融機関変更のお手続きが必要となります。

動画でわかる NISAとは?

NISAの制度概要

つみたて投資枠と成長投資枠の2つの枠が併用可能

つみたて購入はどちらの枠でも利用可能

2024年からはじまったNISAは「つみたて投資枠」と「成長投資枠」という2つの枠が設けられ、併用が可能になっています。

2つの枠を全部利用すると年間360万円まで非課税になります。

2つの投資枠の違い

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象商品 | 積立・分散投資に適した一定の条件を満たした投資信託など | 国内株式・海外株式・ETF・投資信託など※ |

| 購入方法 | つみたて購入のみ | つみたて購入の他に都度購入が可能 |

| 年間投資額 | 120万円 | 240万円 |

| 生涯の非課税保有限度額(生涯投資枠) | 最大1,800万円まで | |

| 最大1,200万円まで | ||

| 非課税保有期間 | 無期限 | |

| 売却 | いつでも可能 | |

整理・監理銘柄、信託期間20年未満、高レバレッジ型や毎月分配型などの投資信託を除く

生涯投資枠は1,800万円

売却すると翌年に購入金額分の枠が復活

NISAでは、1人あたり1,800万円の生涯投資枠が設けられます。生涯投資枠とは、ずっと非課税のまま株式や投資信託を保有し続けることができる金額の枠のことです。

1,800万円分の株式・投資信託を保有し続けることができ、NISA口座内で購入した株式や投資信託を売却した場合、翌年にはその商品の購入金額分の枠が復活します。

- 枠が「復活する」ってどういうこと?

-

2024年から始まったNISAでは、NISA口座内の「つみたて投資枠」や「成長投資枠」で購入し、保有している株式・投資信託等を売却すると、その翌年にその売却した分の非課税投資枠が復活します!

売却した株式・投資信託を購入した金額(取得価額)分の生涯非課税限度額が、売却した翌年に復活し、復活した枠を利用してまた非課税で株式・投資信託等の資産運用ができるようになります。

- ちょっと複雑 2つの枠の限度額

-

「つみたて投資枠」と「成長投資枠」では生涯投資枠の限度額が異なります。

つみたて投資枠は生涯投資枠の総枠1,800万円が利用できますが、成長投資枠の場合は総枠のうち1,200万円が限度額となります(成長投資枠を1,200万円まで利用した場合、つみたて投資枠は600万円が限度額)。

「全額つみたて投資枠で使う」、「つみたて投資をしながら株式投資も行う」などご自身の投資スタイルに合わせて柔軟に非課税投資できるのがNISAの魅力です。